美元在二战以后的四分之一个世纪里,曾经完全统治着国际金融秩序。原因无他,美国是当时世界唯一的经济和军事强国,经济既不受二战所伤,还占了全球工业一半的产量,美元更是当时全球唯一一个可自由兑换的货币。

但在随后的50年里,美元单极霸权体系早已不复存在。如今全球仅有大约60%的外汇储备属于美元流动资产,也只有50%的国际贸易往来以美元为结算单位。换句话说,去美元化早已不是什么新鲜事,却为何还会引来如此一般大惊小怪呢?

全球大衰退以前的去美元化,是从单极西方霸权体系走向多极西方霸权体系。欧元的诞生,重写欧盟经济体内部跨国贸易的定价和结算货币。既然是贸易大国,那么欧元通过国际贸易在短时间内崛起为全球第二大主要国际货币也是合情合理之事。美元及欧元以后,就是日元、英镑、瑞士法郎及新币。无独有偶,按当下语境,这些主要国际货币全是西方民主联盟国家的货币。

然而,近来有关于去美元化的发展颇有东升西降之味,随手拈来的消息就有中国开始了以人民币结算进口液化天然气采购交易、人民币成为俄罗斯最惯用的外币、巴西宣布与中国以本国货币进行双边贸易、拉丁美洲诸国考虑使用单一货币、印度开始着手使用卢比结算国家贸易,而东盟也有意在跨境贸易和投资中加强使用各自货币。

所以,对发展中国家而言,此番去美元化的意义犹如摆脱美元及美联储政策的牵制,重夺国家货币主权,减少汇率波动。

然而,类似的观点不仅不正确,还很危险。

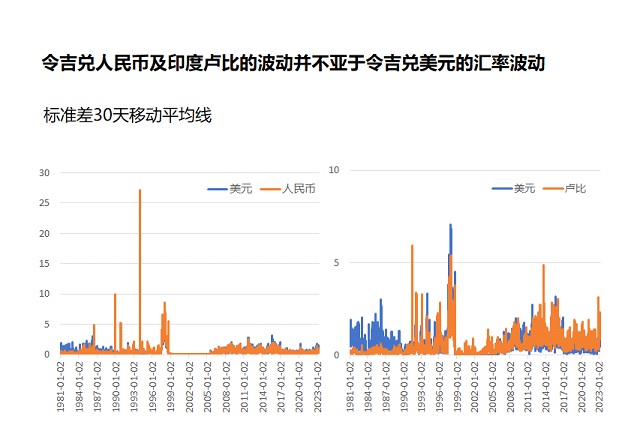

以本币来定价及结算双边贸易,虽然可脱离美元波动及美联储货币政策的直接牵连,却难免会受到双边汇率波动所影响,终究还是难逃遭受两国货币政策及经济局势的直接影响,差别仅是西家换了东家。但谁又能保证,其他国家的政经动荡不比美国呢?看看附图便知一二,令吉兑人民币、印度卢比及泰铢的汇率波动绝不亚于令吉兑美元的波动,甚至还有过之而无不及。

所以,以为去美元化便可减少一国汇率波动是个迷思。

令吉自去年3月美联储开始升息以后便从1令吉兑0.2394美元一路走贬,直到11月4日美联储主席鲍威尔释放升息减速的讯息以后,才从0.2107开始掉头回升,前后贬了12%。但贬值没损害经济,也没有导致通胀失控,最重要的功臣之一便是令吉汇率的波动,抵御了美元政策的震荡,让国行得以按国内经济情况施政而无需过度在意美联储升息节奏。换句话说,正好是令吉兑美元的汇率波动保住了国家货币主权,还国内宏观政策一个可按国情操作的空间。

而且不仅大马如此,世界其他国家也一样,所以全球经济在美联储如此激烈升息超过一年以后,仍然保持着增长动力,并且是零金融危机。

因此,以为美元霸权导致一国丧失货币主权,累经济受美联储政策冲击也是个迷思。而迷思的危险之处就在于把假当真,摒弃健全的机制,换来可疑的操作。

作者简介:

黄锦荣博士, 优大经济学教授,左手建模做科研,右手写中英专栏文,趁着时间还够用,转身主持财经节目,为公共机构和企业做经济咨询。

本文乃作者观点,不代表《八度空间华语新闻》立场。