雇员公积金局昨天(11日)正式落实全新户头架构,即为55岁以下的会员新增弹性户口(第3户口)。会员们可从今天(12日)开始,一次性申请从安康户口(第2户口)转移部分储蓄至弹性户口。

在你考虑是否要转移储蓄之前,先来了解公积金局落实新户头架构之后需要注意的事项。

(1)现有的公积金存款将如何分配?

俗称第3户口的“弹性户口”将从零开始累积,而原本就在第1户口和第2户口的储蓄则将保持在原来的户头。

第1户口的储蓄是供会员退休时方可提领;第2户口的储蓄则可供会员申请提领用于缴纳教育费、朝觐或减少或偿还银行房贷余款;至于第3户口则像是紧急储蓄户口,供会员随时提领用于不时之需。

(2)是否允许转移储蓄至第3户口?

会员们可一次性申请从第2户口(安康户口)转移储蓄至第3户口(弹性户口),而这个转移储蓄的动作必须在5月12日至8月31日之间进行,且不可以取消。

此外,在8月31日之后,会员不再允许从第2户口转移任何储蓄到第3户口。

(3)每月公积金缴纳额将如何分配?

本月11日之后的每月退休金缴纳额,将按照以下比例存进第1、第2和第3户口,比例为75%、15%及10%。

(4)可以选择不要开设第3户口吗?

(4)可以选择不要开设第3户口吗?

不可以,新户头架构涉及所有55岁以下的会员,包括非马来西亚公民。

(5)可以选择转移第3户口的存款吗?

会员可申请将第3户口的存款转移至第1或第2户口,或是从第2户口转至第1户口,惟需注意的是,一旦转移存款,将无法存回原有的户口。

目前,会员需要前往任何雇员公积金局办公室,呈交转移储蓄申请表格(Savings Transfer To Akaun Persaraan/ Akaun Sejahtera Form(KWSP 12)。

(6)第3户口的派息率是否跟第1和第2户口一样?

目前,新户头架构将不会改变现有派息率政策,所有户口将享有同样的派息率。

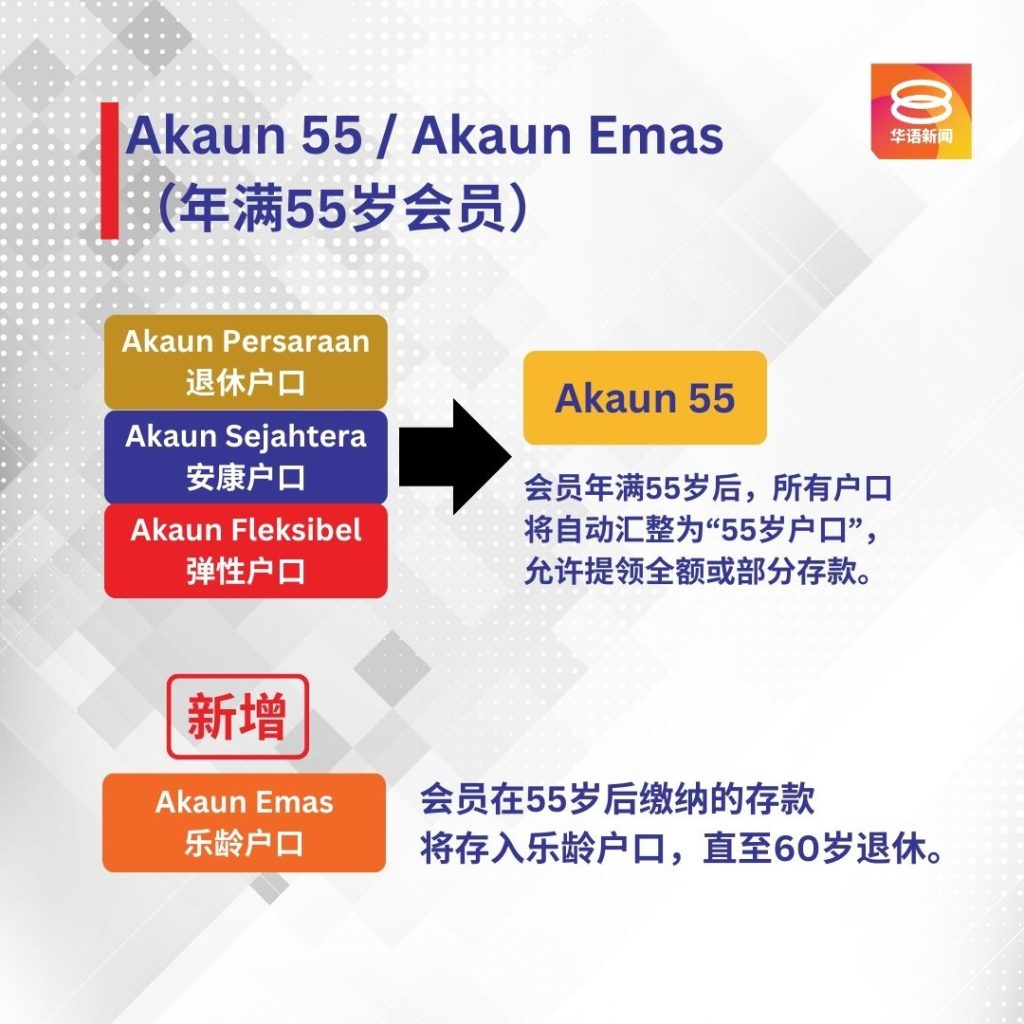

(7)年满55岁的会员,户头架构会有什么改变?

在新架构落实之后才年满55岁的会员,所有户头将合并成为“Akaun 55”,可以随时提取存款。如果会员在55岁后继续工作,所缴纳的公积金将存入“乐龄户头”(Akaun Emas),此户头的存款只能在年满60岁时才能提款。

(8)如何申请转移储蓄至第3户口?

会员可使用公积金局应用程序<KWSP i-Akaun>申请转移储蓄,或前往任何公积金局分行,使用自助服务机(Self-Service Terminal)办理申请。

使用<KWSP i-Akaun>申请转移储蓄的步骤,可查阅这篇整理报道:第三户头正式开跑 手把手教你申请

(9)第3户口有什么提款条件?

完成转移第2户口储蓄至第3户口后,会员将能够随时线上通过<KWSP i-Akaun>,或者直接到全马各地的公积金局分行,申请提领有关户头的储蓄,最低提款额为50令吉。一旦获批,款项将在7个工作日内汇入会员的银行户头。

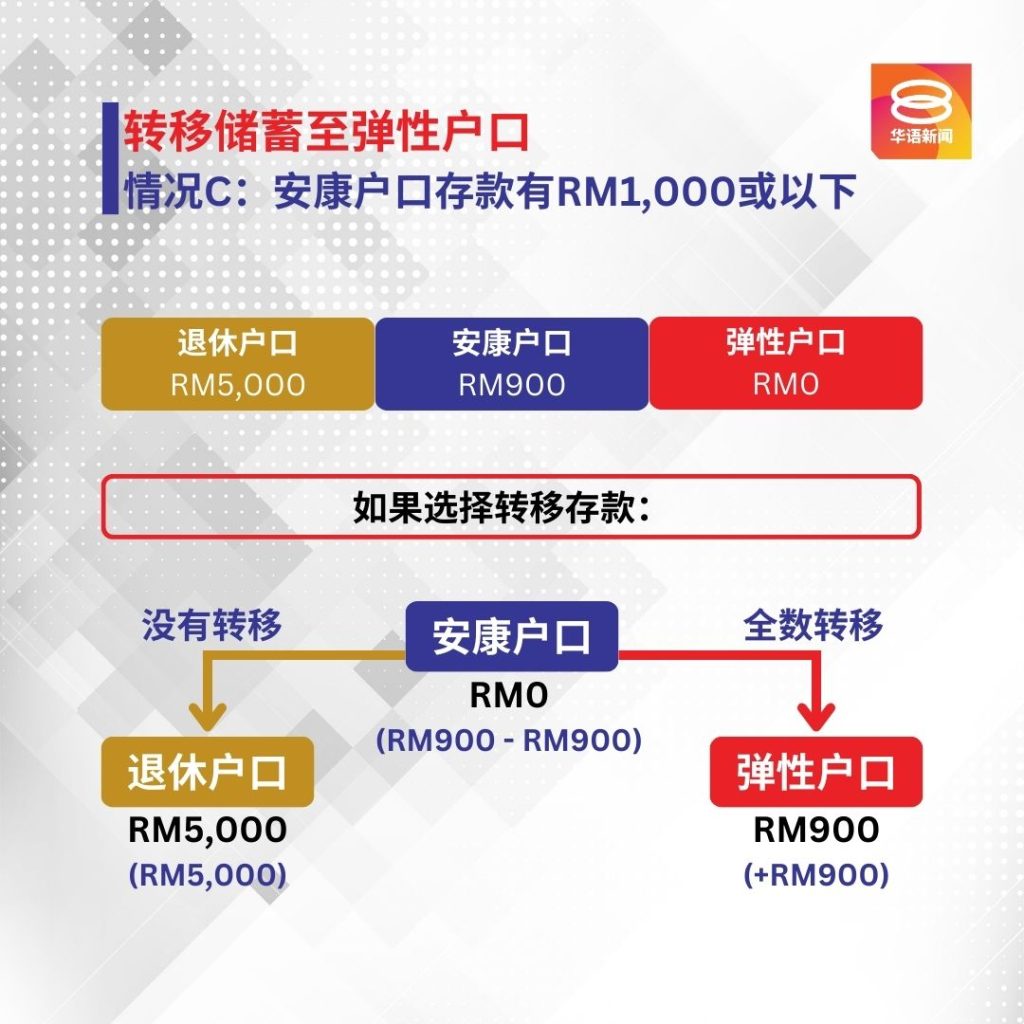

(10)可以从第2户口转移多少储蓄至第3户口?

会员们可一次性申请从第2户口(安康户口)转移储蓄至第3户口(弹性户口),转移的数额将依据以下比例分配: